Книжная отрасль в цифрах

Начало весны – отличное время для старта, для новых идей и начинаний…, но не для нас, не для книжной отрасли. В этот сезонный тайм-аут мы подводим итоги. И, к сожалению, по итогам 2013 года книжный рынок РФ сократился на 2,6 % за счет существенного падения оборотов в канале федеральных сетей, а также снижения продаж в киосковых сетях и некнижном ритейле.

Тем не менее в целом оборот книжной отрасли по печатной книге снизился в 2013 году лишь на 1 %. Дело в том, что проблемы рыночных каналов сбыта отчасти были скорректированы ростом бюджетных продаж. И эта ситуация может рассматриваться как долгосрочный тренд. Ведь книжная отрасль России по‑прежнему в значительной степени ориентируется на бюджетные закупки – фактически в 1 / 3 ее части рыночные механизмы бессильны, а условия диктуются единым закупщиком в лице государства.

И наконец, если мы добавим в совокупный доход книжной отрасли электронные издания, то падение в 2013 году фактически не ощутимо – на уровне минус 0,32 %. В этом смысле мы можем говорить о преломлении негативных трендов падения и наступившей стагнации в книжной отрасли. Однако это временная передышка. В прогнозных значениях на 2015 год тренд сжимания книжного рынка станет вновь ощутим, даже при условии сохранения высоких темпов роста продаж электронной книги.

Источник: аналитика «КИ»

Но пока можно расслабиться. Согласно расчетным значениям 2014 год для книжного рынка будет более благоприятен – стабильная ситуация прогнозируется для всех рыночных каналов сбыта, а незначительное снижение оборотов в независимом специализированном ритейле и киосковых сетях перекроется ростом интернет-канала. Тем не менее в 2014 году предполагается снижение бюджетных закупок (и в школьном, и в библиотечном секторе), что в итоге не позволит книжной отрасли выйти на положительный баланс.

Динамика долевого участия каналов сбыта в структуре доходов книжной отрасли (печатная книга), %

Источник: аналитика «КИ»

Необходимо иметь в виду, что в последние несколько лет снижение спроса в книжной отрасли происходит не только за счет перехода потребителя на товары-заменители, в частности цифровые продукты или другие способы развлечения. Да, меняется стиль жизни, потребности и вкусы аудитории, но, по крайней мере, на текущий момент проблемы книжного рынка связаны преимущественно со снижением пропускной способности каналов сбыта. Достаточно серьезные ограничения накладывает и традиционная для книжной отрасли РФ значительная доля государственных (бюджетных) продаж. В российских реалиях это не столько гарантированные деньги, сколько увеличение рисков игроков и неопределенность в их представлениях о будущем уровне спроса в фактически третьей части от оборотов книжной отрасли.

ЦЕНА ВОПРОСА

В 2013 году средняя цена реализованного на книжном рынке издания демонстрировала плавный рост на уровне предыдущих лет, и этот тренд сохранится до 2016 года. Единственное исключение в лице интернет-магазинов носит скорее искусственный характер и связано со сложной конкурентной ситуацией и прогрессирующим демпингом в этом канале сбыта. Тем не менее именно в интернет-канале сохраняется самая высокая средняя цена реализации, т.е. клиент интернет-магазина, как правило, делает вдумчивые покупки и не приобретает дешевых брошюр, снижающих показатель средней цены в офлайн-ритейле.

Источник: данные о продажах на территории РФ проекта «Книжный рынок России – 2010–2015»; FMCG – данные «Эксмо», аналитика «КИ»

Но и в целом потребительская аудитория книги в России настроена лояльно и готова платить больше, хотя в 2014–2015 году среднегодовой темп роста цены на бумажном книжном рынке несколько снизится. Это обусловлено высокими барьерами выхода из отрасли для оставшихся крупных игроков и их стремлением удержать позиции, что в свою очередь приведет к ценовой конкуренции. Конечно, это касается далеко не всех производителей книжного продукта. В условиях сужающегося рынка области сохраняющегося спроса могут провоцировать компании на выбор других ценовых стратегий. В частности, ИГ «Аттикус» сочла текущую структуру рынков детской и литературно-художественной книги вполне благоприятной и в 2013 году закрепила свои позиции в высокоценовом сегменте. И напротив, «Олма Медиа Групп», традиционно работавшая в высокоценовом сегменте, в 2013 году предложила рынку большое количество низких по цене, но при этом качественных подарочных изданий (до 400 рублей в рознице).

Конечно, далеко не всё определяется издательскими стратегиями. Средняя цена реализации в разрезе укрупненных тематических ниш напрямую зависит от канала сбыта, географического размещения или формата торговой точки и статуса книги в ней. Так, клиент региональных независимых книжных магазинов выбирает издания преимущественно средней ценовой категории, и самым дорогим в чеке может стать «горячий» роман в переплете от брендового автора. В некнижном ритейле (FMCG-ТЦ) хорошо продаются недешевые издания по хобби, кулинарии и популярные иллюстрированные энциклопедии, а также преимущественно дешевые покет-издания литературно-художественных текстов и раскраски для детей. Крупные сетевые книжные объекты, как правило, работают с более высокой наценкой, реализуя программы товарных инвесторов (издательств), а онлайн-площадки лучше других умеют продавать дорогие профессиональные или полупрофессиональные издания, начиная от педагогических методик и заканчивая дизайнерскими мастер-классами.

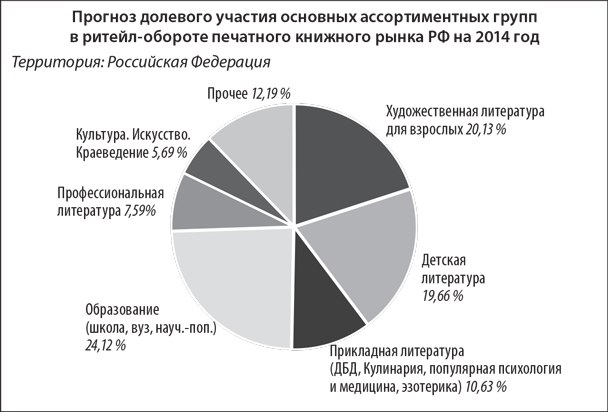

Несмотря на всё невероятное разнообразие книжного ассортимента, предлагаемого современному потребителю, базовыми для российского печатного книжного рынка остаются в настоящий момент ниши образовательной и детской книги, а также художественной литературы для взрослых. Однако в прогнозных значениях на 2015 год доля этих ниш в обороте книжного рынка будет постепенно сокращаться, и, напротив, положительный тренд характерен для книг культурно-краеведческой и прикладной тематики.

Уже по итогам 2013 года в структуре рублевых продаж очевидно значимое снижение долевого участия образовательного блока при параллельном усилении акцента на детскую тематику и «прочие тематические книжные группы» (религия, историко-документальная литература, мемуаристика, туризм и пр.). Следует обратить внимание и на тот факт, что «самая многообещающая», по общепринятому мнению. детская книга кардинально нарастила свою долю лишь в структуре продаж регионального ритейла. И произошло это главным образом за счет роста продаж учебных изданий для дошкольников, которые в отсутствие утвержденных Примерных программ и официального Перечня под новый ФГОС для ДОУ продавались на розничном рынке в группе «Детская книга». Московские же офлайн-книжные магазины сумели стабилизировать ситуацию в годом ранее серьезно падавшем разделе «Художественная литература для взрослых», но при этом продолжают терять в обороте профессиональной книги, сосредоточив всё свое внимание на детском ассортименте. Традиционно высокую долю в продажах Москвы занимают также культурологические книжные проекты.

Источник: данные о продажах на территории РФ проекта «Книжный рынок России – 2010–2015», аналитика «КИ»

Конечно, всё еще очень далеко до идеала, но благодаря сегодня уже очевидным процессам укрупнения издательского бизнеса и упорядочивания издательских портфелей, а отчасти и логистики продаж с 2014 года рынок выглядит более сбалансированным, т.е. негативный тренд усугубляющегося перепроизводства на книжном рынке РФ преодолен. Соответственно, ожидается стабилизация ситуации с экземплярными продажами. Исключая по‑прежнему неблагополучные сегменты учебной и профессиональной литературы, в остальных укрупненных товарных группах печатного книжного рынка темпы падения экземплярных продаж составят 1–2 % в 2014–2015 годах, в то время как рублевые продажи будут демонстрировать без исключений положительную динамику. Уже в 2014 году ожидается заметное оживление продаж в нише прикладной литературы (хобби-маркет), по блоку изданий культурно-краеведческой тематики и книг подарочного формата в ценовом сегменте до 500 рублей (ритейл).

И напротив, уже в 2013 году массовое увлечение детской книгой среди российских издателей пошло на спад не столько в связи с действующим ограничителем в лице Федерального закона № 436‑ФЗ «О защите детей от информации, причиняющей вред их здоровью и развитию», сколько по причине роста конкуренции в этом секторе рынка и его неблагоприятной структуры на текущий момент. Необходимо понимать, что в 2012–2013 годах однозначно растет по отгрузкам не любая детская книга, а прежде всего наглядные пособия, обучающие и развивающее пособия, а также художественная литература для детей в ценовом диапазоне от 100 до 200 рублей. Конечно, рост инвестиций заметен и в блоке учебно-методической литературы для школ и ДОУ, и в группе практических материалов по детской психологии, адресованных в том числе и родителям, но конкуренция в этой нише невероятно плотная. И, вероятно, ситуация только ухудшится, ведь детская книга объявлена в числе приоритетов ИГ «Аттикус», «Эксмо», вертикально интегрированного «Лабиринта», а также серьезных учебных издательств, обладающих широкими возможностями дистрибуции собственного продукта.

ПРОВЕРЕНО ВРЕМЕНЕМ

2013 год не внес кардинальных корректив в структуру доходов книжной отрасли. С предсказуемой потерей долей книжного (печатного) рынка закрыли 2013 год федеральные книготорговые сети, а также киосковый и FMCG-сетевой ритейл. И напротив, укрепили свои позиции независимые стационарные книготорговые предприятия и канал онлайн-коммерции печатной книги, для которого на 2014 год прогнозируется существенный рост продаж.

Источник: аналитика «КИ»

По итогам 2013 года независимый книжный офлайн-ритейл сохраняет свое лидерство по объему продаж среди рыночных каналов сбыта книжной продукции. Несмотря на закрытие отдельных книжных магазинов и сокращение книжной выкладки в оставшихся, с 2011 года доля этого канала в обороте книжной отрасли находится на уровне 34 % (примерно 26 млрд рублей). Это достигается преимущественно за счет перераспределения трафика и снижения напряженности конкурентного фона в связи с банкротством федеральных книготорговых сетей.

Следует отметить, что в последние два года оборот канала растет преимущественно за счет регионального (нестоличного) ритейла. В 2013 году борот книжных магазинов в регионах в среднем вырос на 4,2 % при снижении экземплярных продаж на 2,3 % к итогам 2012 года. Но даже этот положительный на фоне Москвы результат выглядит несколько хуже прошлогоднего, когда две трети (62,5 %) региональных предприятий сообщали о росте экземплярных продаж в диапазоне плюс 8–12 %, и лишь 9,7 % предприятий – о падении в экземплярах до 5 % (преимущественно магазины Южного ФО). В 2013 году экземплярные продажи предприятий падали фактически во всех ФО РФ в диапазоне минус 2–11 % по всем тематическим блокам, исключая детскую книгу. И улучшение ситуации в 4 квартале 2013 года не позволило кардинально исправить положение. Оборот же московских магазинов, несмотря на стабилизацию трафика и рост среднего чека, за счет существенного снижения экземплярных продаж (минус 6,8 %) в 2013 году вырос лишь на 2,7 %, что с учетом официального инфляционного индекса РФ сродни падению.

Источник: экспертный опрос «КИ» (январь 2011-го, декабрь 2012-го, 2013-го), аналитика «КИ»

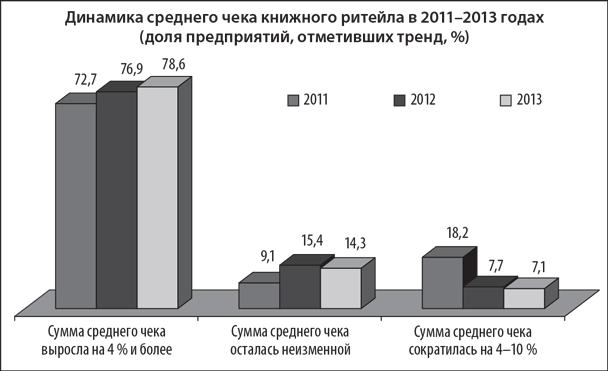

И всё же россияне сохраняют привычку посещения книжных магазинов и с каждым годом оставляют в них чуть‑чуть больше денег. Так, по итогам 2013 года 78,6 % книготорговой офлайн-розницы сообщили о положительной динамике среднего чека в диапазоне 4 % и более. О стабильности этого показателя на фоне 2012 года свидетельствуют 14,3 % книготорговых предприятий РФ, прежде всего Уральского федерального округа. И лишь 7,1 % участников экспертного опроса «КИ» (декабрь 2013 года, январь 2014‑го) отметили падение среднего чека клиента на уровне 4–8 %.

Средневзвешенный показатель среднего чека для независимого книжного магазина в регионах составил 278,20 руб. (+4,7 % к аналогичному показателю 2012 года), для офлайн-магазина в московском регионе – 644,67 руб. (+6,7 % к 2012 году).

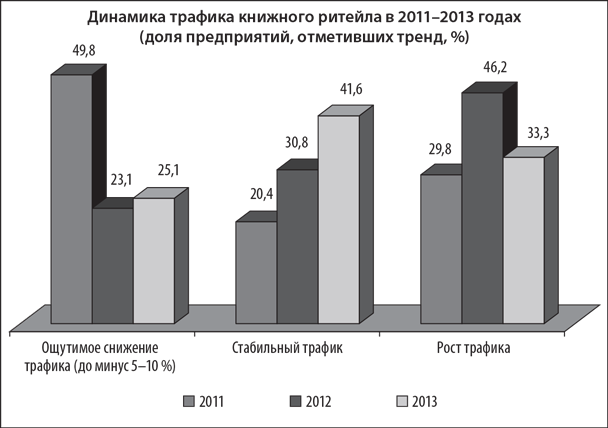

Если говорить о трафике и мотивации посещения магазинов со стороны покупателя, то лишь 25,1 % книготорговцев утверждают, что в 2013 году число посетителей в магазине (сети) сократилось на фоне 2012 года, магазин чаще пустует. В этой группе находятся преимущественно книжные магазины Центрального и Южного Федеральных округов. Большая часть (41,6 %) экспертов опроса «КИ» свидетельствуют о стабильности трафика, и именно в этой группе в 2013 году находятся московские магазины, на протяжении последних нескольких лет испытывавшие серьезные проблемы с сокращением числа посетителей. Наконец, треть (33,3 %) участников экспертного опроса «КИ» отметили и рост трафика, и / или положительную динамику конвертации в 2013 году.

Источник: экспертный опрос «КИ» (январь 2011-го, декабрь 2012-го, 2013-го), аналитика «КИ»

И всё же коэффициент конверсии в среднем по стационарному специализированному на книгах ритейлу снижается и находится в 2013 году на уровне 50–60 % (в зависимости от местоположения магазина). Среди причин отрицательной динамики этого показателя можно отметить:

- тренд на увеличение торговых площадей и, как следствие, рост развлекательных (досуговых) мероприятий, что провоцирует клиента рассматривать книжные магазины как место определенного времяпрепровождения, а не купли-продажи;

- использование клиентом офлайн-площадки в качестве ассортиментного зала для ознакомления с изданием, но не его приобретения;

- популярная практика размещения новых магазинов в ТЦ, в потоковых зонах, где уровень конверсии традиционно не превышал 30–35 %.

В целом канал офлайн-розницы в ближайшие три года должен быть готов к снижению конверсии. Необходимо понимать, что это не связано с пресловутым «падением интереса к чтению», а обусловлено деформацией традиционной бизнес-модели книжного магазина и временным дисбалансом, связанным с поиском оптимальной модели для каждого конкретного магазина / сети. Иными словами, сегодня фактически каждый магазин (сеть) в России озадачен попытками найти оптимальные для себя ответы на вопросы: что мы продаем? Какие товары? Какие услуги? Сколько что стоит и в каком соотношении находится? И на чем мы всё‑таки будем зарабатывать?

К сожалению, ответить быстро не получится…

ЗАМЕТКИ НА ПОЛЯХ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

По данным Российской книжной палаты, в 2011–2013 годах уровень издательской активности в основных рыночных тематических группах постепенно снижается. И этот тренд будет сохраняться до 2016 года. Исключение составляет лишь выпуск учебной литературы, что связано с обновлением портфеля учебно-методических линеек под новые ФГОСы, в том числе для ДОУ.

Однако в целом процедуру ревизии каталога, которая стартовала с началом кризиса 2008–2009 годах, в большинстве издательств можно считать завершенной. И в 2013 году многие, по крайней мере, крупные (от 1000 SKU) издательства росли по количеству наименований в диапазоне плюс 3–18 %. Согласно проведенному «КИ» исследованию коммерческого книгоиздания РФ, за истекший год (январь 2013‑го – январь 2014‑го) более двух третей (72,2 %) участников экспертного опроса нарастили прайс на 2–57 % позиций и лишь 16,67 % (в 2012–36,4 %), напротив, продолжали сокращать число предлагаемых рынку позиций, либо отделываясь от неликвидов, либо сокращая количество новых наименований (что встречается гораздо реже).

Такой резкий и одновременный старт сильных компаний мог бы привести к перекосам книжного рынка РФ, однако положительная динамика выпуска зачастую не распространяется на показатель среднего тиража. Согласно исследованию коммерческого книгоиздания РФ, за истекший год (январь 2013‑го – январь 2014‑го) у 47,1 % участников опроса средний тираж снижался в диапазоне минус 2–35 %, в частности, по данным самих компаний, это происходило у издательств «Эксмо», «Экзамен», ИГ «Аттикус», «Вече», «Легион» и др. Тем не менее такие издатели, как «Олма Медиа Групп», «РИПОЛ классик», «Росмэн», «АСТ-Пресс», «Феникс» сообщают о росте среднего тиража в 2013 году в диапазоне плюс 2–13 % при параллельном росте выпуска новых наименований. Необходимо отметить, что столь разнонаправленная динамика инвестиционной активности не позволяет говорить о четко выраженных сформировавшихся трендах для крупных тематических ниш рынка. В 2013 году ведущие издательства РФ руководствовались в большей степени внутренними ресурсами, а не сигналами рынка.

В целом 2013 год продемонстрировал укрепление рыночных позиций крупных (и примкнувших к ним) игроков и, напротив, ослабление небольших креативных независимых команд.

Конечно, не всё так плохо. Процессы слияния в издательском бизнесе и укрупнения в книготорговом канале сбыта позволяют постепенно сбалансировать ситуацию на рынке.

И, кроме того, тренд на снижение среднего тиража не должен восприниматься как нечто катастрофическое. Ведь, несмотря на достаточно низкий (4500 экземпляров) расчетный показатель среднего тиража, представленный РКП по итогам 2013 года, средний тираж по данным самих компаний составляет

- в учебной нише – от 11 000 до 17 000 экземпляров (средневзвешенный 15 000);

- для издателей, работающих преимущественно в низкоценовом сегмента массового рынка, – 8000–9000 экземпляров;

- для издателей среднеценового сегмента в группе развлекательного чтива – 5000–6000 экземпляров.

Иными словами, рыночный показатель среднего тиража существенно выше представленного в отчетах Российской книжной палаты, так что его плавное снижение у целого ряда крупных и средних издательств выглядит вполне естественным на фоне всё большей дифференциации потребительской аудитории печатной книги на малые многочисленные кластеры.

Тем не менее «проблемы» в большинстве ранее благополучных тематических ниш бумажного книжного рынка существуют и толкают издательства РФ к экспериментам. Так, в 2013 году лишь 33,2 % участников экспертного опроса «КИ» (в 2012‑м – 64,3 %; в 2011‑м – 90,0 %) сознались, что пока не планируют менять что‑либо. Более двух третей издательств сегодня так или иначе экспериментируют, хотя до полной диверсификации издательского портфеля, конечно, еще далеко. В большинстве случаев это лишь попытки работать с новым форматом изданий в привычной для издательства нише рынка или расширение каталога в пограничные тематики (экспертный опрос, август 2013 года, «КИ»). Наиболее известный эксперимент в этом плане – проект «flip book» издательства «Эксмо».

Помимо экспериментов с каталогом для сохранения рентабельности собственного бизнеса издатели предприняли ряд усилий по дальнейшему сокращению издержек. В числе наиболее популярных мер в 2013 году:

- сокращение рекламного бюджета – 28,6 % (2012: –30,8 %; 2011: –33,3 %);

- снижение стоимости аренды офиса – 19,4 % (2012: –15,4 %; 2011: –17,1 %);

- сокращение штатного расписания – 11,3 % (2012: –30,8 %; 2011: –53,4 %);

- снижение административных и представительских расходов, в т.ч. участие в ярмарках и др. отраслевых мероприятиях – 56,9 % (2012–38,5 %; 2011–68,7 %).

Стоит отметить, что на фоне предыдущего года в 2013‑м меры по снижению затрат в книгоиздательском бизнесе носят более масштабный характер, прежде всего по пунктам «аренда офиса» и «участие в ярмарках и других отраслевых мероприятиях». По состоянию на август 2013 года лишь 10,9 % издательств (в 2012: –46,2 %) не урезали бюджет ни по одному из направлений (экспертный опрос, август 2013 года, КИ).

Снижение тиража изданий вполне закономерно приводит к удорожанию книг. И, согласно результатам опроса «КИ», с января по декабрь 2013 года у 61,1 % коммерческих издательств отпускная цена, по их данным, выросла на 6–12 %. Надо сказать, что этот результат существенно выше итогов аналогичного опроса 2012 года и по доле прибавивших в цене компаний, и по значению индекса цен (в 2012 году лишь 19 % издательств отчитались о росте цен на 1–5 %). Кроме того, по итогам 2013 года четверть (22,2 %) участников опроса сообщили о нулевой динамике собственных отпускных цен. Оставшиеся (16,7 %) сообщили о снижении цен (до минус 19 %), что, как правило, связано со смещением издателя в низкоценовой сегмент профильной для него ниши рынка или попытками укрепить свои позиции и нарастить оборачиваемость ассортимента.

Таким образом, две трети издательств по итогам 2013 года существенно превысили средний индекс потребительских цен по группе «Непродовольственные товары», который согласно расчетам Росстата в 2013 году составил 104,9 % к январю–декабрю 201 2 года. И тем не менее средневзвешенный показатель отпускной (издательской) цены в 2013 году находится на уровне 107,73 руб. (+3,42 % к декабрю 2012 года).

В 2013 году для большинства ведущих издательств средняя цена реализации в офлайн-книжных магазинах продемонстрировала положительный тренд, исключая «АСТ / Эксмо», «РИПОЛ классик», «Росмэн» и «Дрофу». Учитывая статус этих издательств в данном канале сбыта, история с ростом оборота книжных магазинов за счет роста цен очень скоро может закончиться. Движение издателей-лидеров вниз от линии VAL на карте стоимости канала (т.е. продажа более дешевых изданий) не только сдерживает рост средней цены реализации по каналу, но и в состоянии серьезно ухудшить ситуацию в нем за счет смещения в пользу низкоценового книжного продукта. Хотя именно этот канал является приоритетным партнером книжных издательств России (независимо от их профиля, идеологии, размера) и выступает «последним бастионом» на пути ко всё более очевидной монополии в книжной отрасли РФ.

ИГРЫ В МОНОПОЛИЮ И ПРОЧИЕ ЭФФЕКТНЫЕ СТРАТЕГИИ

Согласно экспертному опросу, проведенному «КИ» в декабре 2013 года, на текущий момент основными каналами продаж книжной продукции для издательств остаются традиционные книжные магазины (в т.ч. независимые региональные сети). На них приходится до 58 % в структуре реализации издательств РФ. Помимо прямого партнерства с ритейлом российские издательства достаточно активно работают с оптовыми посредниками, на которые приходится от 8 % до 100 % объема реализации. Этот канал наиболее значим для учебных издательств и малых компаний. Нельзя не отметить, что за 2013 год существенно выросла значимость федеральных книжных сетей («Новый книжный / Читай-Город – Буквоед»; «Буква») в структуре реализации прежде всего крупных и средних издательств РФ. Малые компании по-прежнему предпочитают интернет-магазины, средневзвешенный показатель долевого участия которых подрос на 1 %. Несмотря на снижение в 2013 году, важная роль в продаже книг по‑прежнему отводится и непрофильным для книжников каналам сбыта – торговым площадкам FMCG-сетей (включая сетевой ритейл товаров для детей и товаров для хобби). Пропускная способность этого канала на данный момент колеблется в диапазоне от 3 до 27 % объема реализации издательств. Менее значимы в структуре реализации российских издательств киосковые сети. На начало 2014 года на них в среднем приходится от 0 до 26 % объема продаж. Иными словами, далеко не все издатели работают с этим каналом, пропускная способность которого предположительно будет только снижаться в силу сокращения численности (банкротства) киосковых сетей и очевидного проигрыша российских книжников продукции таких издательств, как «Ашет Коллекция».

В целом с позиции динамики продаж 2013 год для издательств можно считать вполне стабильным и даже положительным. Рост объема продаж в диапазоне от 2 до 25 % на фоне 2012 года отметило абсолютное большинство (72,3 %) участников опроса «КИ», еще 11,2 % сообщили о стабильности продаж в 2013 году (опрос «КИ», декабрь 2013 года).

Источник: экспертный опрос, аналитика «КИ» (август 2012-го, декабрь 2013-го)

Тем не менее 16,5 % (17,6 %) издательств констатировали снижение продаж в 2013 году в диапазоне 5–7 %. Именно в этой «падающей» группе присутствует значительное количество издательств, кардинально перестраивающих свою издательскую политику и / или экспериментирующих с принципиально новыми для себя книжными продуктами. Структура книжного рынка сегодня фактически во всех нишах неблагоприятна для экспериментов. Напротив, оптимальной стратегией для издательства любого уровня могло бы быть укрепление позиций в одной-двух базовых для себя нишах рынка, там, где издательство чувствует себя наиболее компетентным.

Государственная статистика выпуска печатных изданий (Российская книжная палата) свидетельствует об определенном росте монопольных тенденций в отрасли, отводя десятке ведущих издательств по числу выпущенных в 2013 году названий и суммарному тиражу 21,5 % (в 2012‑м – 21,1 %; в 2011‑м – 21,98 %) и 49,1 % (в 2012‑м – 47,9 %; в 2011‑м – 43,17 %) общего выпуска соответственно. Данный тренд прослеживается исключительно в тиражной политике при параллельной стагнации объема инвестиций в новые проекты со стороны ведущих издательств РФ, исключая умеренно активные в этом смысле учебные издательства – «Дрофа», «Просвещение», «Экзамен».

Напротив, данные о продажах на территории РФ (проект «Книжный рынок России – 2010–2015») еще по итогам 2011–2012 года свидетельствовали об умеренном снижении напряженности в конкурентном ландшафте книжного рынка. И в 2013 году этот тренд сохранился и, более того, упрочился.

Вопреки бесконечным разговорам о монополизации книжного рынка ничего кардинально меняющего конкурентный ландшафт ни в 2012-м, ни в 2013 году не произошло. Суммарная доля рынка у пятерки ведущих игроков не превысила 43,2 % (в 2012 году – 45,1 %) и пока вполне сопоставима с итогами 2010–2011 годов по составу издательств-лидеров. Более того, уж если мы взялись складывать и делить, то суммарная доля «АСТ» / «Эксмо» сократилась на 3,1 % по причине вполне предсказуемого снижения активности «АСТ». И незначительный, в общем‑то, прирост продаж «Эксмо» не закрыл потери. Зато это сделала ИГ «Аттикус», существенно нарастив продажи и, соответственно, долю книжного рынка. Эта издательская группа в отличие от «Олма Медиа Групп / Просвещение» ориентирована прежде всего на рынок, а не на бюджетные продажи и в отличие от «Эксмо / АСТ» работает в высокоценовом сегменте, пока не вступая в открытую конфронтацию и демпинговые игры. Ситуация на розничном рынке в 2013 году складывалась вполне удачно и для ориентированных на бюджетные закупки учебных издательств – «Баласса», «Просвещения», в то время как «Титул» и «Дрофа» выступили в розничных продажах несколько хуже на фоне 2012 года.

Источник: данные проекта «Книжный рынок России – 2010–2015», аналитика «КИ»

Необходимо отметить, что ослабление «АСТ» подтолкнуло «РИПОЛ классик», «Росмэн», «Экзамен», «Феникс», «Олму-пресс» к наращиванию каталога для укрепления позиций в собственной нише рынка, но не к диверсификации портфеля. Очевидно, что сегодня книжный рынок России двигается в сторону более узкой специализации и в целом по программам выпуска, и в плане коррекции издательского предложения под приоритетный канал сбыта. Издатели не готовы рисковать и стартовать в принципиально новых для себя нишах рынка.

К сожалению, наиболее реалистичный сценарий развития событий в 2014–2015 годах предполагает не столько укрепление позиций отдельных издательских групп на книжном рынке, сколько ценовые войны в сегментах сохраняющегося спроса и диффузию в смежные области образовательных и развлекательных услуг и продуктов, которые в сумме только ухудшат ситуацию в традиционной (печатной) книжной отрасли. И если мы говорим об оборотах книжной отрасли в целом, включая бюджетные и неструктурированные продажи, то процессы слияния в издательском бизнесе и укрепление позиций вертикально интегрированных структур действительно провоцируют пошаговое приближение к монопольной структуре книжной отрасли в РФ, которая пока еще похожа на муравейник с большим числом малых игроков и в производственной, и в товаропроводящей областях. Этим она и жива до сих пор.

Forum with id 14 is not found.

Зарегистрируйтесь, чтобы оставить свой комментарий