Сцена ценообразования

«Как бы стремительны ни казались перемены, на самом деле они происходят ещё быстрее», – произнёс в начале года на конференции «The Digital Book World» Рассел Грандинетти (Russell Grandinetti), вице-президент книжного подразделения Amazon. И это не единственная хлёсткая фраза, прозвучавшая в стенах Нью-Йоркского Шератона. Даже в США – а это своеобразный шоу-рум тех процессов, которые происходят в современном издательском бизнесе – книжная отрасль не успевает за темпом изменений, диктуемых технологическими инновациями и с лихорадочной скоростью адаптируемых пользователями. О том, как меняется книжный бизнес под натиском цифры – в цифрах и фактах наша сегодняшняя рубрика. (Рубрику ведет Ольга Ро: olgaro@bookind.ru)

Сцена ценообразования

Ценообразование – «искусство возможного» между математикой и интуицией. Сколько должна стоить книга, чтобы оставаясь «товаром особого рода» при этом с одной стороны не обременять кошелёк покупателя, а с другой создавать достаточный приток наличности для функционирования всей издательско-торговой цепочки? И не будем забывать про интересы автора!

Мировой ландшафт книгоиздания довольно разнообразен. В ряде стран – либо законодательно, либо в форме отраслевой договоренности – введены и действуют единые фиксированные цены на книги. Это означает, что одна и та же книга продаётся по единой установленной издательством цене во всех каналах распространения. В числе этих стран, например, Германия, Франция, Австрия, Аргентина, Норвегия. В других странах (Великобритания, Швеция, Австралия) практика фиксирования цены отменена, но напоминанием о том, что она существовала, служит указанная на обложке рекомендованная издательская цена. Эта та отправная точка, с которой издатель и торговец начинают договариваться о размере скидки.

Ещё одно различие заключается в ставках НДС, которыми облагаются книги. Практически во всех странах на бумажные книги распространяется льготное налогообложение: 0 % (Великобритания, Норвегия, Мексика). 2,5 0 %– Швейцария, 5,5 % - Франция, 7 % – Исландия, Германия, 8 %– Финляндия. Путаницу усугубляет появление электронных книг. В Германии, например, фиксированная цена на книги распространяется и на бумажный, и на электронный продукт, во Франции же фиксирована цена только на бумажную книгу, хотя законопроект, обосновывающий необходимость введения фиксированных цен на электронные книги уже направлен в Парламент. И конечно камнем преткновения является НДС на электронные книги, которые изначально записывались на физических носителях и до сих пор облагаются налогом по базовой ставке: 19,6 % во Франции, 20 % в Великобритании, 19 % в Германии. Помимо законодательных ограничений на цену книги влияет множество коммерческих факторов, такие как стоимость рабочей силы, размер тиража, жанр и величина потенциальной скидки. Именно поэтому универсальной калькуляции некоторой эталонной книги не существует, за исключением одного правила – стоимость книги для покупателя определяется рынком.

Немного математики

Итак, рассмотрим несколько примеров, оговорив, предварительно, ряд допущений:

· Цена на книгу диктуется рынком, комфортной для покупателя суммой покупки для данного региона. Например, цена массового чтива в мягкой обложке обычно не превышает 10 у.е., книга в переплете стоит, как правило, до 15 у.е., а учебная и академическая книга стартует с отметки в 20 у.е.

· Роялти на бумажную книгу зависят от формата издания (от 6 % – обложка, 10 % – переплет), популярности автора, и рассчитываются по прогрессивной шкале в зависимости от тиража, например в беллетристике от 6 % за 2 тыс. экз., 9-10 % за 5 тыс., 15 % за 10 тыс.

· Роялти рассчитываются или от рекомендованной розничной цены, так называемая list price (как правило, академическая, профессиональная литература) или от чистой выручки издателя (масмаркетовые бестселлеры).

· Роялти на электронную книгу сейчас, как правило, составляют 25 % от чистой выручки издателя, агенты и авторы настаивают на 50 %. Под чистой выручкой понимаются денежные средства, полученные издателем от продажи тиража, за вычетом налогов.

· Скидка в торговле на печатную книгу может колебаться от 35 % до 65 %. Минимальная скидка даётся на академическую литературу, которая более предсказуема в продажах и дороже художки.

· Электронные книги продаются по одной из двух моделей: традиционная торговая наценка (по этой модели работал Amazon) или агентский договор, введенный Apple около года назад.

В первом случае он-лайн магазин отчисляет издателю 50 % установленной (рекомендованной) издателем розничной цены и продаёт контент за ту сумму, которую назначит сам (в частности Amazon продаёт в убыток бестселлеры Random House, который нередко держит единую цену на электронную и изданную в переплете книгу до появления версии в обложке).

При агентской модели электронная книга продаётся по установленной издателем цене, которая, как правило, ниже, чем вариант в переплете – это обуславливается договорными обязательствами с ретейлом. Доход между интернет-магазином и издателем делится в пропорции 30/70.

- Накладные расходы издательства колеблются в диапазоне от 20 до 50 %

- Калькуляции рассчитываются обратным счётом от розничной цены книги

- Стандартная по отрасли операционная прибыль для издательств равна 10 %, но по отдельным проектам может колебаться от 2 до 20 %.

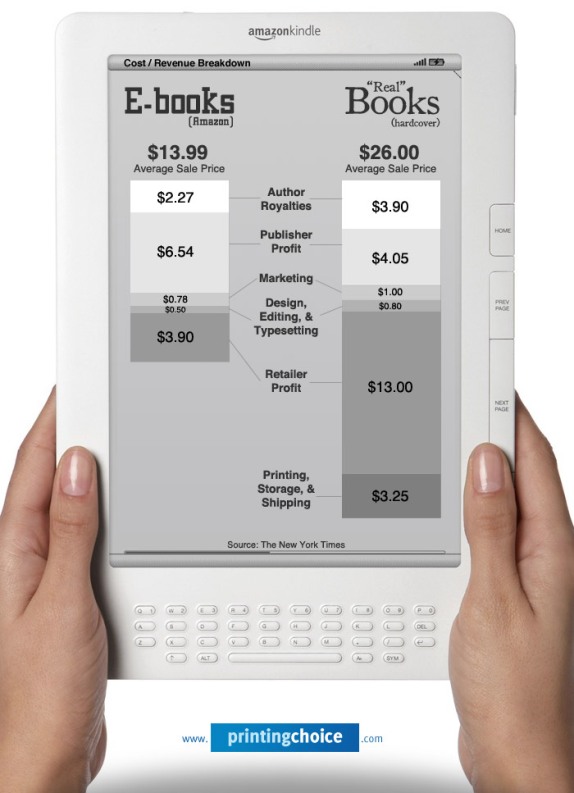

Калькуляция цены бумажной и электронной книги

Разбивка цены на издание по экономике: скидка для розницы составляет 35 %. Роялти автора от выручки издателя – 7,5 %, что равно 5 % от установленной розничной цены (list price). Маркетинг и дистрибуция вынесены в отдельные статьи. Позиция «прочее» (33,6) включает накладные расходы, около 24 %, и операционную прибыль издательства 9,6%, что соответствует почти 37 % и 15 % от дохода издательства от продажи экземпляра (25,3 у.е.). Обе цифры – средние величины для издательства, выпускающего академическую литературу. Но учитывая, что эти параметры рассчитываются не поэкземплярно, а по доходу от проекта в целом, а из 2000-ного тиража с учётом авторских, подарочных и промо экземпляров и возвратов планируется продать 1700, то операционная прибыль снижается до 12,7 % , что при такой крайне редкой для нашего рынка цене на книгу приносит издательству 6,5 тыс. у.е.

Калькуляция цены на бестселлеры «Несломленный» (Unbroken) Лауры Хилендранд и «Помощь» (The Help) Кэтрин Стокетт. Книги сдаются в торговлю со скидкой 50 %, а роялти в 15 % исчисляются, исходя из list price книги. В третьем столбце таблицы показана калькуляция электронной версии «Несломленный». На бумажную и электронную версии книги издателем установлена единая розничная цена, магазин получает обе версии с одинаковой скидкой и для покупателя они стоят одинаково. Роялти автора на электронную версию составляют 25 %, но уже не от list price книги, а от выручки издателя. Калькуляция в пятом столбце – постатейная разбивка цены электронной версии «Помощь» (The Help) Кэтрин. Взаимоотношения между издателем и магазином строятся по агентской модели, т. е. книга продаётся по установленной издателем цене, в нашем случае 13 у.е. Доход делится в пропорции 70 % (издатель) к 30 % (ретейл). Роялти автора рассчитываются как 25 % от дохода издателя.

Достаточно незамысловатых арифметических вычислений, чтобы убедиться, что условия электронной торговли выгоднее издателю, чем автору.

«Несломленный» (Unbroken), Лаура Хилендранд

Роялти автора: 4,1 у.е. (книга в переплете), 3,4 у.е. (электронная книга) или –17 %

Доля издательства: 5,2 у.е. (книга в переплете); 8,8 у.е. (электронная книга) или +78 %

«Помощь» (TheHelp), Катрин Стокетт Роялти автора: 3,8 у.е. (книга в переплете); 2,3 у.е. (электронная книга) или – 39 %

Доля издательства: 4,8 у.е. (книга в переплете), 5,9 у.е. (электронная книга) +23 %

Не удивительно, что маститые авторы и их агенты, недовольные подобным порядком вещей, настаивают на повышении роялти. Новые игроки, стараясь переманить/удержать авторов, уже предлагают 50 % роялти от чистого дохода. Впрочем, там, где поровну делится успех, риски тоже делятся пополам – поэтому при 50 % роялти авторам не стоит рассчитывать на существенные авансы.

Издательства «с историей» возражают, что электронные продажи успешны у «раскрученных» имён, там где уже вложены изрядные средства в работу с печатной версией, маркетинг и продвижение. К тому же, с сокращением физических книжных магазинов, где читатель мог получить первое представление о новинке, издателям приходится менять тактику маркетинга, вкладывая в него более весомые средства, да и порог входа в электронное книгоиздание довольно высок. Именно поэтому в интересах издателя, чтобы в авторских договорах прописывалась «пакетная» передача прав на печатную, электронную, аудио-версии, приложение и прочие всевозможные формы представления контента и оговаривалось распределение дохода с учётом всего пакета. Впрочем, пересмотр авторских договоров – ещё одна, довольно утомительная задача. Видимо, отношения между авторами и издателями изменятся в пользу первых только тогда, когда выручка от электронных книг сравняется с выручкой от печатных изданий. Возможно этот момент не за горами. Второго января текущего года газета USA Today отчиталась, что за предшествующую неделю 19 наименований из топ-50 разошлись лучше в электронном виде, чем в бумажном. Очередной чарт три недели спустя показал нарастание этой тенденции: 23 позиции из топ-50. Темп перемен нарастает.

Apple iBookstore предлагает следующие принципы ценообразования:

Для книги, изданной в переплёте с ценой менее 22.00 $ США – максимальная цена электронной книги составляет 9.99 $.

Цена бумажной – 22.01– 24.00 $; цена электронной – 10.99$

24.01- 25.00$ (печатная) – 11.99$ (электронная)

25.01-27.50$(печатная) – 12.99$ (электронная)

27.51-30.00$ (печатная) – 14.99$ (электронная)

30.01-35.00$ (печатная) – 16.99$ (электронная)

35.01-40.00$ (печатная) – 19.99$ (электронная)

40.00$ или более (печатная) – любая (электронная)

США: электронные книги в цифрах и фактах

Количество конференций, посвящённых воздействию цифровых технологий на книжную индустрию, неуклонно растёт. Цифре посвящаются отдельные семинары на профессиональных выставках, неизменный успех уже несколько лет сопутствует конференции Tools of Change, организованной издательством O’Reilly. Не менее заметным событием стала прошедшая в январе в Нью-Йорке конференция книжников «The Digital Book World». Уже второй год подряд ведущие профессионалы отрасли собираются на трехдневное мероприятие, чтобы поделиться примерами цифровых решений с тысячной аудиторией.

Среди предложенных к обсуждению тем те изменения, которые диктуются отрасли цифровой эпохой: от создания мультиплатформенного контента до смены парадигмы деятельности книжных магазинов и библиотек. И как обычно в смутные времена увеличивается число предсказаний и прогнозов, на конференциях принимающих форму маркетинговых исследований. Предложенные участникам данные исследований «Digital Book World», BISG's Consumer Attitudes Toward E-Book Reading и компании Forrester рисуют такую картину цифрового настоящего и будущего.

Кто читает электронные книги?

Приверженец электронного книжного контента, т. е. тот кто покупает, по крайней мере, книгу в неделю, – это, как правило городской житель 30–44 лет, имеющий постоянную работу. Следующие по убыванию возрастные категории: 45–54,18–29 и 55+. Электронные книги особенно популярны у специалистов-медийщиков, у людей, чья деятельность связана с командировками, а также любителей электронных гаджетов.

Что и на чём читают?

Не смотря на дебют в 2010 г. мультимедийных планшетников, спровоцировавших «передел» рынка электронных книг, на сегодняшний день лидерство по-прежнему за специализированными ридерами. Это объясняется не только их исторически более ранним появлением на рынке, но и оптимальными характеристиками (размер, длительность зарядки батареи, комфорт для глаз) для чтения беллетристики – наиболее популярного «е» жанра. Одновременно в мире идёт феноменальный рост потребления мобильных телефонов, и особенно в сегменте смартфонов. Ожидается, что к 2015 г. доля смартфонов составит 35 %, и не исключено, что они станут основными гаджетами для чтения электронных книг в ближайшие годы. Владельцы же iPad и сходных гаджетов – по большей части любители технологических новинок и мультимедийного контента, а не активные книгочеи.

Потребление электронных книг, которое в начале пути было чисто мужским профессиональным развлечением, постепенно феминизируется. Вместе с демографическим смещением расширяется и жанровое предложение издателей, и художественная проза начинает превалировать в электронных библиотеках над специализированным журналами и книгами. Сегодня вслед за художественной литературой, на долю которой приходится 75 % потребления цифрового контента, с большим отрывом идут справочники (17 %); комиксы и графические новеллы, популярность которых благодаря iPad поднялась до 15 % и учебная литература (11 %).

Какова мотивация к покупке?

Ответ неудивителен – бесплатный контент. Около 40 % приобретает книгу, если им понравится опубликованная в открытом доступе её часть/глава и почти 30 % готовы раскошелится на электронную книгу автора, произведение которого они ранее получили бесплатно, например, в виде промо-рассылки. Однако читатель с удовольствием пользуется любой возможностью вообще обойтись без затрат: по данным исследования «Digital Book World» около половина всего скачиваемого контента – бесплатный. Негативное отношение к DRM разделяет около трети читателей, причём, главным образом мужская половина читающей публики.

Где и как совершается покупка?

Аmazon, начавший экспансию на электронный рынок в 2007 г., когда его доля в книгораспространении составляла лишь 15 %, сегодня уже подбирается к 50 % всего книжного рынка США – по крайней мере, таковы амбициозные планы его руководства на конец 2012 г. Немалая роль в этой стратегии отводится электронным книгам. Несмотря на появление новых игроков, Amazon по-прежнему остаётся выбором № 1 любителей цифрового чтива. По результатам исследования «Digital Book World», книги скачиваются: Amazon (61 %), сайт Barnes & Nobel (20 %), ebooks.com (10 %), библиотеки (7 %). Частота обращений к сайтам издательств за электронной книгой постепенно падает и на сегодняшний день составляет всего 7% – читатели предпочитают ресурсы с более широким ассортиментом.

В электронной торговле остаётся довольно высоким процент импульсных покупок: от 27% на Amazon до почти 50% в Barnes & Noble. Достоверность и устойчивость этих результатов требует проверки временем, но очевидно, что уже сейчас при выстраивании маркетинговой стратегии он-лайн продаж издателям стоит позаботиться, чтобы потенциальный покупатель в многомиллионном виртуальном магазине обратил внимание именно на их книгу.

Как меняется книжный рынок?

Первый звонок прозвучал в 2009 году, когда продажи «Утраченного символа» для Kindle превысили продажи книги в переплёте, а уже год спустя Amazon объявил, что все электронные издания продаются лучше книг в переплёте, т. е. читатель предпочёл файл новинки качественной полиграфии. В 2010 г. Amazon, по словам его представителей, продал 115 электронных книг на каждые 100 книг в обложках или 40 книг в переплете. Тем не менее, в компании признают, что пока выручка от электронных книг не перекрывает падение продаж бумажных.

Но, не смотря на то, что, по мнению аналитиков, в частности Susquehanna Financial Group прибыль Amazon на электронных книгах близка к нулю, за счёт демпинга цен и развития дополнительных поддерживающих сервисов (самиздат, авторские страницы и. т. д.) он уверенно выигрывает долю рынка. Компания по-прежнему продаёт около 15 % печатных изданий, при этом контролируя 70-80 % рынка цифрового книжного контента. Подобная стратегия экспансии создаёт неблагоприятные условия для входа других игроков, в частности традиционных магазинов. Даже те из них, которые подобно Barnes & Noble обзавелись собственной читалкой, не могут себе позволить опускать цены на е-книги ниже уровня рентабельности, при этом выигрывая за счёт продаж устройства. Золотой век, когда Kindle был уникальным явлением на рынке, прошёл, и ему на смену пришла «гонка на понижение» цен на железо.

Аналитики другой компании, Goldman Sachs считают, что экономика продаж цифрового контента выглядит гораздо хуже, чем могло бы показаться, учитывая отсутствие затрат на хранение и агентскую модель расчёта с издателями. Однако большие затраты на вход, высокая конкуренция и недостаток читателей, готовых платить за контент, сводят на нет эти преимущества. В результате объём денежной массы на книжном рынке постепенно сокращается. Уход «в интернет» увеличивает давление и приводит к закрытию традиционных книжных магазинов – пока готовился этот номер, о банкротстве в США и Австралии заявила крупная книжная сеть Borders. А рынок продаж электронного контента в США представляет собой довольно равномерный ландшафт с явным доминированием одного игрока.

Что же из этого следует?

Безусловно, «процесс пошёл». Продажи бумажных книг падают практически повсеместно, наоборот потребление электронного контента растёт, традиционные книжные магазины испытывают сильное давление, и издатели будут постепенно снижать инвестиции и в печатные издания, и в традиционные каналы распространения. Уменьшение притока наличности в отрасль делает её менее привлекательной для сторонних инвестиций. Попытка отдельных издателей (например, пяти крупнейших международных издательских групп) переломить тенденцию и оживить конкуренцию на рынке продаж электронного контента, установив контроль над розничной ценой (агентская модель) пока привели только к слушанью дела в Антимонопольном комитете США.

Закрытие традиционных книжных магазинов уменьшает возможности популяризации книг. Грамотный маркетинг по-прежнему играет ключевую роль в организации продаж, но если и не меняется его роль, то, безусловно, меняется форма. Маркетинг становится более коммуникативным: не просто списки рассылки – а возможность обратной связи, не просто блоги – а ответы на комментарии. Авторам и издателям предстоит аккуратно экспериментировать с идеей «бесплатности» – возможно, новой бизнес-моделью станет подход: первый раз – бесплатно. Раньше подобную роль «наживки» играли условно-бесплатные публикации в литературных журналах. Возможно, издателям удастся компенсировать инерцию падения, используя троянского коня новых технологий, так заботливо внедряемого IT-индустрией, с более утешительным, чем в античные времена финалом. А внимательное отношение к потребностям читателей и, как бы ни резало это глаз книжников сугубым прагматизмом, их качественное обслуживание, поможет удержать и рекрутировать в ряды любителей книги новых членов.

Каков же возможный российский сценарий? О рынке электронного контента в нашей стране пока говорить преждевременно: 30 тыс. «ЛитРеса» это ещё не то предложение, которое может удовлетворить спрос. OZON, единственный интернет-оператор, который мог бы претендовать на роль флагмана, отвечает пока только за 5 % продаж бумажных книг и продолжает развивать основной бизнес. К тому же он тесно сотрудничает с «ЛитРес», и каждая из сторон остаётся самостоятельной бизнес-единицей. Ресурсов и стимулов, достаточных для открытия собственных магазинов электронного контента, у российского ретейла нет, учитывая головную боль с авторскими договорами и отчислениями, управлением и защитой баз денных. Поэтому, вероятно «ЛитРес» продолжит открывать витрины на сайтах книжных магазинов, а развитие пойдёт не только в сторону роста числа наименований, но и появления разнообразных сервисов: чтения в браузере типа Bookmate*, создания приложений для планшетников и мобильных телефонов. И в отличие от запада, где закрываются книжные сети, и шансы на выживание сохранились лишь у независимой розницы, открытой в «правильном» месте и с «правильным» ассортиментом, в России сети продолжают расти и множиться. Если Европа, по мнению Рональда Шильда, директора Libreka!, отстаёт от США на полтора года, то есть надежда, что отечественные издатели используют преимущества отпущенной двухгодичной форы.

И ещё немного цифр:

В 2010 г.

- 10,5 млн жителей США владели ридерами.

- 20 млн читали электронные книги.

- 1 млрд долларов составил объём выручки от продажи электронных книг.

- 1 млн – количество бесплатных приложений он-лайн магазина Google eBook, загруженных в первые несколько недель после его запуска, который состоялся 6 декабря 2010 г. 180 партнёров, продающих электронный контент, у магазина Google eBook.

- 400 % составил рост продаж электронного контента в 2010 г. в США.

- В 3 раза продажи электронных книг превысили продажи книг в твердом переплете в Amazon в 2010 г.

- Около 50 % читателей электронных книг почти или совсем перестали покупать бумажные издания.

- 38 % открыли мир электронного контента в последние полгода.

- 90 % авторов, по мнению агентов, рассматривают возможность самиздата.

24 % книг Amazon продаёт по предварительным заказам. - Всё чаще для чтения используется больше одного устройства: примерно каждый третий владелец iPad имеет Kindle

- 66 % владельцев нескольких электронных устройств отметили, что они стали читать больше. 89 % владельцев нескольких электронных устройств планируют читать больше в 2011 г.

- 46 % владельцев нескольких электронных устройств планируют читать больше бумажных книг.

- В 49 % случаев владельцы букридеров получили их в подарок.

- 19 % читателей бумажных книг планируют приобрести букридер в ближайший год.

- 40 % читателей пока не собирается тратить средства на букридер.

В 2011 г. (прогноз)1,3 млрд долларов – объём продаж электронных книг в США

Количество экземпляров, заказанных на Amazon и напечатанных «по требованию» увеличилось с 500 тыс. экземпляров в 2006 году до почти 3 млн в 2010 году.

*закрытая компания с ограниченной ответственностью «Букмейт Лимитед» внесена Минюстом РФ в реестр иностранных средств массовой информации, выполняющих функции иностранного агента

Еще новости / Назад к новостям

Forum with id 8 is not found.